摘要:国际油价飙升激发石油板块潜能昨日,沪深两市股指震荡走低,石油概念股大面积走强,成为市场中一大亮点。数据统计发现,昨日,27只石油概念股逆市上涨,其中,康普顿强势涨停,岳阳兴长涨幅也在5%以上,达到5.42%,此外,大庆华科、宝莫股份、东华能...

国际油价飙升激发石油板块潜能

昨日,沪深两市股指震荡走低,石油概念股大面积走强,成为市场中一大亮点。

数据统计发现,昨日,27只石油概念股逆市上涨,其中,康普顿强势涨停,岳阳兴长涨幅也在5%以上,达到5.42%,此外,大庆华科、宝莫股份、东华能源、道森股份、贝肯能源、广聚能源、中海油服等个股涨幅也均超2%。

事实上,进入5月份,石油概念板块已经出现一轮明显上涨,32只石油概念股期间累计涨幅跑赢大盘(沪指期间累计涨幅为2.5%),占比74.42%。其中,康普顿、石大胜华、海越股份、东华能源、恒逸石化、岳阳兴长、国创高新、贝肯能源等8只个股期间累计涨幅均在10%以上。

资金流向方面,昨日,16只石油概念股呈现大单资金净流入态势,合计大单资金净流入10144.15万元,东华能源、中国石油、康普顿、岳阳兴长等4只个股大单资金净流入均超1000万元,分别为:2154.36万元、1853.60万元、1559.28万元、1087.61万元。而从月内情况来看,22只石油概念股获资金持续追捧,合计资金净流入7.60亿元。

山西证券表示,油价短期保持上涨利好石化企业,推动炼化产品价格上涨。建议关注民营大炼化行业标的恒力股份、恒逸石化、桐昆股份、荣盛石化,上下游产业链一体化。同时建议关注中国石化、中国石油等。

超六成石油公司中报预喜

受益于国际原油价格回升、企业内部成本挖潜、提高管理水平、降本增效等,石油行业业绩出现较大好转。业内专家预计今年油气行业稳中趋好,改革将继续推进。在全球能源转型和国家深化油气体制改革的大背景下,石油公司将主动适应并迎接挑战。

数据统计发现,27家涉足石油领域的上市公司一季度净利润实现同比增长,广汇能源、国创高新、新潮能源、海越股份、洲际油气、岳阳兴长等公司一季度净利润同比增幅居前。

此外,截至昨日,共有18家涉足石油领域的上市公司披露了中报业绩预告,业绩预喜公司家数达到11家,占比超六成。东华能源、泰和新材、齐翔腾达、贝肯能源、高科石化、海利得、荣盛石化等7家公司预计中报净利润同比实现两位数增长,国创高新、岳阳兴长等公司则有望实现中报业绩扭亏为盈。

财富证券表示,2018年石化品需求难以超预期,成本和供给侧结构性改革是主要变量。一方面,原油价格在地缘政治的影响下能走多远是影响国内石化品价格的重要因素;另一方面环保整顿将维持高压,促使行业集中度加快提升。在行业结构调整的背景下,龙头企业迎来历史性的发展机会,充分享受行业监管规范化和行业集中度提升的红利。继续看好具有规模优势和环保达标的行业龙头企业。

四类机构持有21家公司股票

数据统计发现,近期,石油概念股机构关注度较高,23只个股获机构给予“买入”或“增持”等看好评级,恒逸石化、荣盛石化、桐昆股份、中国石化等4只个股机构看好评级家数均在10家及以上。

更为重要的是,早在一季度,以社保基金、险资、券商、QFII等为代表的机构资金就已对石油概念股进行布局。根据一季报披露显示,21家涉足石油领域的上市公司前十大流通股股东中出现上述四大机构身影,合计持股数量6.45亿股,合计持股市值约52.12亿元。

从机构持股数量来看,截至一季度末,中国石化、海利得、恒力股份、新潮能源、宝莫股份、齐翔腾达、荣盛石化、东华能源、桐昆股份、海越股份等10家公司机构持股数量超过1000万股,其他机构持有的石油概念股还有:华锦股份、光正集团、蓝焰控股、泰山石油、中海油服、康普顿、大庆华科、国创高新、沈阳化工、天科股份、茂化实华。

对于机构持仓较高的中国石化,海通证券表示,油价企稳有助于上游业务盈利改善;石化行业景气高位,有助于炼化业务维持高盈利。预计公司2018年至2019年每股收益分别为0.54元、0.61元,给予2018年15倍市盈率,对应目标价8.10元,维持“增持”投资评级。除海通证券外,近期还有包括申万宏源证券、中金公司、天风证券、民生证券等在内的9家机构给予该股“买入”或“增持”等看好评级。

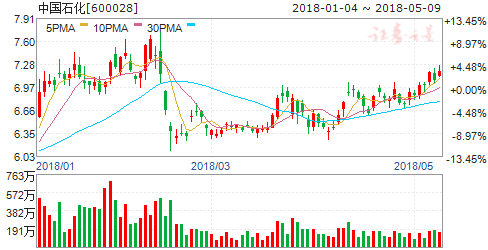

中国石化(个股资料 操作策略 股票诊断)

中国石化:大鹏展翅,志在万亿

中国石化 600028

研究机构:申万宏源 分析师:谢建斌 撰写日期:2018-03-26

公司是世界级能源和化工行业的巨头。公司在能化领域全产业链布局,勘探开发:我国最大的油气生产商之一,2017年油气当量产量为445.8百万桶;炼油、化工:国内最大的炼油厂商,同时也是国内最大的石化生产商和分销商。其炼油和乙烯能力排名中国第一,聚烯烃产能全球最大,2017年公司原油加工量为2.39亿吨,乙烯产量为1161万吨;成品油销售:拥有全球第二大、国内第一大成品油分销网络,市占率约55%。旗下加油站三万多座,2017年在境内的成品油总经销量为1.78亿吨;中国石油化工集团公司在2017年《财富》世界500强排名第三。

油价缓慢上行,带动公司整体业务渐入佳境:低油价下公司抗风险能力强,预计2018年油价中枢将同比提升10美金到65美金/桶,超过公司上游开采完全成本,使得勘探开发业务扭亏为盈;未来两年炼化景气高企同时新增产能释放有限,炼化业务仍将保持较好的盈利性,同时炼油方面还可享受库存收益;而销售业务有望维持稳定增长,非油品业务增长潜力大;结合上下游业务发展趋势,我们认为公司整体业务情况将向好,油价60-80美金/桶范围内长期缓慢上升,公司业绩确定性强、稳定性较高。

公司价值低估,估值具有提升空间:1)我们采用分部估值法,其中加油站资产重估价值高,公司整体合理价值约为10800万亿(油气资源价值约为1000亿、炼化产能价值约5600亿和加油站及管道的股权价值约4200亿),与目前市值相比存在至少20%的空间,安全边际高;2)公司最近几年资产负债表不断优化,账上现金及现金等价物上千亿,16年分红率高达65%,参考海外可比标的,公司在PB、PE、EV/EBITDA方面与国际公司相比均属低估,尤其是强大的现金能力;3)考察国内公司盈利波动性与估值关系,业绩稳定性高、ROE稳定向上的公司估值更高,我们认为在单一产品价格失去弹性的情况下,业绩的确定性与ROE的稳步回升有望提升估值空间;公司有望享受估值溢价。

盈利预测与投资建议:考虑17年资产减值以及后续油价上行带来业绩增长,我们调整公司17-19年EPS分别为0.43元、0.59元和0.68元(原预测分别为0.44元、0.55元和0.61元),对应PE为16倍、12倍和10倍,公司目前PB为1.2倍,低于历史均值1.5倍。同时资产重估价值高,保持高分红,还存在未来油气改革与销售公司的上市等催化剂,维持“买入”评级。

风险提示:油价大幅下跌,下游化工品景气度大幅下滑。

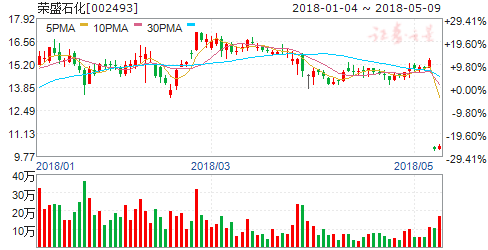

荣盛石化(个股资料 操作策略 股票诊断)

荣盛石化:聚酯龙头进军大炼化,打开成长空间

荣盛石化 002493

研究机构:联讯证券 分析师:王凤华 撰写日期:2018-02-27

PX-PTA-化纤产业链完整,规模领先

荣盛石化是全国石化-化纤龙头企业之一,现已形成“燃料油、石脑油-芳烃-PTA-聚酯-纺丝-加弹”产业链一体化和规模化的经营格局。控股及参股PTA产能1350万吨,权益产能595万吨;PX、苯产能分别为160万吨和50万吨;聚酯切片产能110万吨;90万吨FDY、POY产能,35万吨DTY产能。

受益下游需求增速回升,聚酯产业链整体向好

2016-2019年PTA已进入产能过剩消化期,整个行业的开工率水平逐年提升,供需格局改善。2018-2019年国内新增PTA产能分别约210万吨和830万吨;分别对应PX需求量约138万吨和545万吨。PX对外依存度逐年攀升,国内PX装置在2019年大量投产,预计2018-2019年新增产能180万吨和1480万吨,未来将有望通过替代进口的方式消化,预计至2020年,自给率将提高至65%-70%。涤纶长丝2018年新增产能291万吨,对应PTA需求量约250万吨。PTA产能增量低于PX需求量和涤纶长丝增量,我们认为PTA的回暖行情将延续。PX产能密集投放在2019年或以后,明年PX装置盈利能力有望保持较高水平。涤纶长丝下游增速企稳回升至7.8%,产能增速逐年下降,涤纶价差维持增长的概率较大。

炼化一体化项目打通全产业链,规模效应将显现

公司在建浙江石油化工有限公司4000万吨/年炼化一体化项目,总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯,每期规模各半。一期项目预计2018年底建成投产,并滚动建设二期项目,预计2020年底建成。项目投产后,公司将进一步巩固并提升产业链一体化优势,将产业链向上游延伸,逐步形成以石化、聚酯、纺丝、加弹为主业的更为完整的产业链,有利于公司发展战略的实现和生产经营的持续稳定发展。项目位于舟山绿色石化基地内,享受良好的地理、交通优势及自贸区政策支持。公司还与浙能集团合资成立浙石油,保障了浙石化原料采购和成品油销售渠道。

盈利预测与估值

预计2017~2019年,公司营业收入分别为585亿元、659亿元、1462亿元;归母净利润20.60亿元、30.62亿元、71.29亿元;EPS分别为0.54元、0.80元、1.87元;最新收盘价对应PE分别为29倍、20倍、8倍。三家可比公司2018年平均PE为22倍,考虑到公司项目2019年投产后利润将大幅增厚,给予2018年25倍PE,目标价20元,维持“买入”评级。

风险提示:浙石化项目建设进程不及预期,国际油价大幅波动,PX、PTA等产品盈利空间大幅缩小。

恒逸石化(个股资料 操作策略 股票诊断)

恒逸石化:24亿超2000名员工参与史上最大规模员工持股,彰显未来发展信心

恒逸石化 000703

研究机构:申万宏源 分析师:宋涛 撰写日期:2018-04-18

公司公告:恒逸石化发布第三期员工持股计划草案,总额不超过18亿元;公司控股股东恒逸集团及其附属企业的部分员工拟成立集合资金信托,通过二级市场购买等方式增持公司股份,总金额不超过6亿元。

员工持股与员工增持计划彰显未来发展信心。本次员工持股计划的可覆盖1600人,按照4月16日收盘价20.62亿元/股测算,可购买恒逸石化股份数量上限为8729万股,占总股本的5.30%。两项计划合计金额达24亿元,覆盖总人数超过2000人。两计划存续期均为36个月,通过二级市场购买公司股票锁定期为12个月。两项计划充分实现了公司与员工利益的统一,体现了员工对于公司前景的信心。

一季度PTA、CPL盈利能力强,PTA无惧短期调整,长景气周期可确定。我们测算一季度PTA-PX、己内酰胺-纯苯平均价差分别在1000元/吨、9700元/吨左右,均高于去年同期水平,推动公司Q1业绩大增。最近PTA价格出现一定回调,价差回落至750元左右,但从长期来看,经过多年整合,PTA过剩产能出清较为彻底,且新增产能有限,未来两到三年维持供需紧平衡,行业维持较高的开工率;短期来看,二季度国内大量装置进入检修期,且多为行业大厂,在二季度检修的产能预估达到1920万吨。根据检修时间来看,预计二季度PTA损失供应量超过40万吨,一季度累积的库存量将快速消化,进一步加剧供给紧张的局面。

随着原油价格上涨,PTA价格和价差大概率持续向上。公司拥有PTA权益产能612万吨,价格弹性巨大。

收购长丝产能实现跨越式增长,标的资产盈利能力强劲。公司现拥有涤纶长丝权益产能183.5万吨,公司拟发行股份收购太仓逸枫(24.5万吨POY)、嘉兴逸鹏(20万吨FDY)、和双兔新材料(100万吨聚酯涤纶)100%股权,将增加聚酯纤维产能144.5万吨;并利用配套融资再扩建50万吨FDY和25万吨POY产能,增加共计220万吨长丝产能。经过整合优化,嘉兴逸鹏和太仓逸枫盈利能力明显增强,恒逸集团承诺两公司18-20年的净利润不低于2.28、2.56、2.6亿元。双兔是行业内拥有一定规模和成本优势的大厂,18-20年承诺净利润不低于2.15、2.25、2.40亿元。当前涤纶长丝价差不断扩大,预计18年长丝预计可维持高景气,标的资产注入后可显著增厚公司业绩。

文莱项目稳步推进,千亿恒逸值得期待。公司在布局PX、PTA和聚酯纤维上下游产业链的同时,积极延伸“芳烃-CPL-PA6”产业链,实现涤纶和锦纶的双“纶”驱动。文莱炼化项目分为两期,一期项目年产PX150万吨、苯50万吨和油品600万吨,预计可于2018年年底投产,预计可实现归母净利润25亿元,打造全产业链的石化-化纤龙头。

盈利预测和投资评级:维持盈利预测,维持增持评级。预计公司17-19年EPS分别为1.00、1.84、2.72元,当前股价对应17-19年PE为21X、11X、8X。

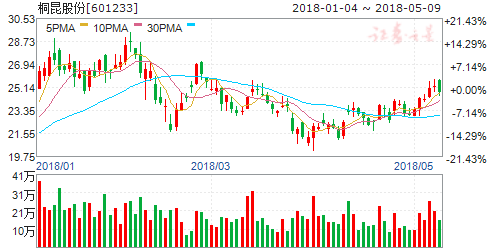

桐昆股份(个股资料 操作策略 股票诊断)

桐昆股份2018年一季度业绩预告点评:一季报高于市场预期,保障全年业绩高增长

桐昆股份 601233

研究机构:光大证券 分析师:裘孝锋,傅锴铭 撰写日期:2018-04-08

事件:

3月30日,公司发布2018年一季度业绩预增公告,预计2018年一季度实现归母净利润4.83-5.2亿元,同比+50%-62%。业绩预增主要是受益于PTA 单位盈利能力提升,以及公司新建聚酯长丝和嘉兴石化PTA 二期项目投产,产销率同比大幅增加。一季度业绩超市场预期。

2018Q1业绩超预期,预计2018Q2环比继续增长。

增量主要来自长丝销量的增加和PTA 盈利提升:1)2018Q1,受过年和下游复工晚等因素,涤纶长丝景气度一般,长丝价差同比缩小190-250元/吨,环比缩小210-250元/吨;2)但公司产能已提升至510万吨,我们预计产量同比+40%,填补了价差的缩小;3)PTA 价差和产量双升。2018Q1, PTA 价差同比扩大365元/吨,环比扩大99元/吨;嘉兴石化二期一季度负荷约50%,我们预计产量同比+60%。

展望2018Q2,预计业绩环比将继续大幅提升。1)涤纶长丝方面,随着下游复工恢复,我们预计价差环比将大幅扩大,且公司产销量将比一季度更高;2)PTA 价差预计环比持平,但嘉兴石化二期将于4-5月满产,产量和稳定性有望进一步提高。

PTA将是2018年最大增量;2019年浙石化项目达产,公司盈利有望再次实现大跨越。

1)嘉兴石化二期于2017年12月底顺利投产,公司实际PTA 有效产量将接近400万吨/年,PTA 实现自给。我们判断2017年下半年是PTA 景气上行的起点,2018-2019年价差有望逐年扩大。假设按250元/吨净利计算,盈利将超过10亿元。

2)公司拥有浙石化4000万吨炼化一体化项目20%股权,项目在2019年上半年达产后,有望大幅增厚公司业绩。

维持买入评级和34元目标价。

基于对2018-2019年涤纶长丝景气度相对高位,PTA 景气上行和2019年浙石化投产的判断,我们维持公司2018-2020年EPS 为1.91/2.93/3.57元,PE 为12/8/6倍。维持买入评级和34元目标价。

风险提示:长丝景气周期结束;PTA 景气上行和浙石化投产不及预期。

东华能源(个股资料 操作策略 股票诊断)

东华能源2017年年报和2018年一季报点评:PDH价差扩大,新一轮布局开启

东华能源 002221

研究机构:光大证券 分析师:裘孝锋,傅锴铭 撰写日期:2018-05-08

油价上行,2018年预计PDH盈利稳中有升。

2017,丙烯平均价格上涨1148元/吨,聚丙烯上涨1021元/吨;PDH价差缩小198元/吨。PDH方面,子公司张家港扬子江石化和宁波福基石化盈利恢复正常,2017年分别盈利4.0亿和1.8亿。2018年,由于油价上行和丙烯需求较好,2018Q1丙烯平均价格同比上涨739元/吨,聚丙烯价格上涨677元/吨,PDH价差扩大627元/吨,2018Q1公司整体盈利3.1亿元。考虑到Q1张家港PDH装置经历了1个多月的检修,如果满产,效益应该更高,因此我们对Q2-Q4的效益更为乐观。

PDH新一轮产能扩张开启,贸易体量增长,新材料逐步布局。

油价50-80美元/桶上行周期中,PDH盈利仍将维持较高盈利,公司未来的重心仍是PDH产能的扩张。2019年底宁波二期66万吨有望投产;后续宁波基地和连云港基地合计还有4套PDH有望落地,未来3-4年,公司有望成长为年产450万吨丙烯的C3龙头。LPG贸易方面,公司2017年贸易量710万吨,2018年力争贸易总规模到1000万吨,公司已形成了“丙烷-丙烯-聚丙烯”的C3全产业链。此外,公司积极开拓氢能综合利用、3D打印材料、碳纤维等高端新材料领域,为后续升级发展埋下种子。

上调盈利预测,维持买入评级和14.6元目标价:

油价上涨,PDH价差扩大,上调2018-2020年EPS为0.97元、1.16元和1.62元(原为0.84/1.12/-元),当前股价对应2018-2020年PE为10/9/6倍。维持买入评级和14.6元目标价。

风险提示:LPG贸易风险;油价下跌风险;项目投产不及预期的风险。

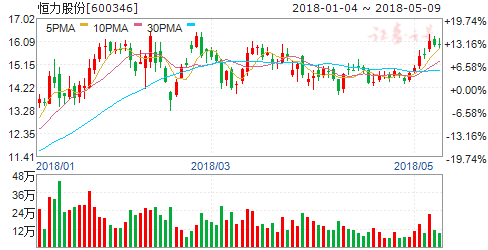

恒力股份(个股资料 操作策略 股票诊断)

恒力股份:资产并表带来18Q1业绩大幅提升,看好后续

恒力股份 600346

研究机构:申万宏源 分析师:谢建斌 撰写日期:2018-04-03

2018Q1业绩预增229%,超出预期。公司公告,2018年一季度预计实现归属于上市公司股东的净利润为94,210万元左右,与上年同期(法定披露数据)相比,将增加65,544万元左右,同比增加229%左右,超出我们的预期。预计2018Q1扣非后归母净利润为71,057万元左右,与上年同期(法定披露数据)相比,将增加44,326万元左右,同比增加166%左右。

资产并表,带来业绩增厚。2018年2月1日,公司完成了发行股份收购恒力投资和恒力炼化100%股权事项。公司将恒力投资和恒力炼化并表,合并范围变化将使当期利润增加。2018年1月份恒力投资和恒力炼化的净利润计入非经常性损益,影响本期金额2亿左右,2018年2月份和3月份恒力投资和恒力炼化的净利润计入上市公司净利润。结合考虑18Q1涤纶价差同比收窄,预计聚酯部分经营利润有所下降,则预计新并表的资产贡献净利润将达到6亿以上。

假设2017Q1恒力投资和恒力炼化与上市公司并表(即重述后),2018Q11实现归属于上市公司股东的净利润与上年同期(重述后)相比增加43,513万元左右,同比增加86%左右。

预计归属于上市公司股东的扣除非经常性损益的净利润与上年同期(重述后)相比增加30,895万元左右,同比增加77%左右。

PTA景气度提升,恒力投资业绩大幅增长。2018Q1PTA行业景气度持续提高,根据我们测算18Q1PTA-0.66PX价差达到899元/吨(未扣税),同比扩大383元,环比扩大111元,导致公司PTA单吨盈利明显提升,同时由于享受免所得税,导致本期恒力投资业绩大幅提升。由于未来两年新增产能有限,我们认为未来PTA供需格局将继续向好,为公司业绩增长持续带来弹性。

盈利预测不变,维持“买入”评级。我们认为随着公司定增落地和资产并入,同时配套乙烯项目和新建和拟收购聚酯项目有望进一步打开远期的成长空间,考虑新增PTA和炼化资产的盈利及重组增发后当前股本45.45亿,预计2018~2020年EPS分别为0.73元、2.0元和2.53元,对应PE分别20X、7X和6X,考虑后续配套融资后总股本不超过51.1亿,摊薄后2018~2020年每股收益的预测分别为0.65元、1.78元和2.25元,对应PE分别22X、8X和7X,维持“买入”评级。