摘要:在经历2021年骤然爆棚的需求和难以同步的供给之后,全球石油带着超过50%的价格涨幅,迈入了2022年。虽然在新毒株奥密克戎席卷全球之初,市场曾担忧过全球石油需求是否会再遭重创,石油价格是否会被再度拖累。但是随着市场对奥密克戎的紧张程度有所...

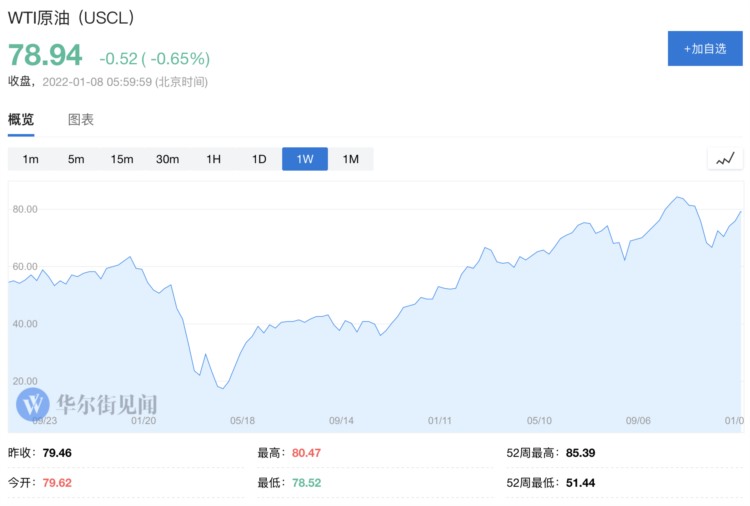

在经历2021年骤然爆棚的需求和难以同步的供给之后,全球石油带着超过50%的价格涨幅,迈入了2022年。

虽然在新毒株奥密克戎席卷全球之初,市场曾担忧过全球石油需求是否会再遭重创,石油价格是否会被再度拖累。

但是随着市场对奥密克戎的紧张程度有所缓解,投资者们再度把目光聚焦在了石油资产之上。

先是原油期货成香饽饽,其中越是近期合约价格越高,这就表明买家愿意支付更高的成本以求更快地拿到石油。目前3月份的布伦特原油期货价格已经比4月份要高出70美分/桶,而一个月前每桶只高出35美分。

再是原油期权看多情绪浓厚。押注WTI原油和布伦特原油今明两年涨超100美元的看涨期权的交易增多,仅本周押注两大原油价格涨超100美元、125美元和150美元的看涨期权成交量就超过了12万手。而如果以桶为单位来看,那就相当于5天内成交了60多艘超级油轮上满载的原油。

市场的看涨风潮并非空穴来分,按照彭博社和多家机构的说法,他们对2022年油价也是集体看涨:

投行RBC Capital Markets的大宗商品策略师Michael Tran对此表示:

看涨情绪已重新成为主流。

而主要原因,就是供需两端的“配合无间”。

疫情对于全球原油需求的摆布从来都不容小觑。

疫情伊始,全球经济的骤然停摆导致原油需求仿佛一夜见底,美国原油价格甚至一度跌落负值。

但是随着疫情好转全球经济转向复苏,快速增加的原油需求将供给增速远远甩在身后,原油价格水涨船高。

现在由于各国疫苗接种率的不断提高,市场对新冠疫情的紧张情绪有所好转,多个主要经济体重新开放经济的日期逐渐临近,所以原油需求有望再上一个台阶。

摩根大通在去年12月底的研报中指出,预计到2022年3月,全球石油需求将有望超过疫情前2019年的水平并持续增加。

原本摩根大通预计2022年石油消费将增长约560万桶/日,但是在此份研报中摩根大通上调了预期,预计2022年每日石油消费量还将增长350万桶,达到约9980万桶/日的水平,比2019要高出28万桶/日,创下历史新高。

而到2023年,这个数字还将继续攀升。届时有望再度刷新2022年才打破的记录,达到1.015亿/日的水平,比2019年每日消费量更是高出190万桶。

所以面对这有望被屡次刷新的消费量,欧佩克已经宣布,他们将重启在疫情期间暂停的增产计划,要“分一杯羹”。

面对如此强劲的石油需求,石油厂商想要增产来扩大份额实属情理之中。

但是现在的情况很可能是,有些国家想增但增不了,有些国家能增却不想增。

这就造成截至2021年11月底,全球已发现总储量为47亿桶油当量,是近75年来勘探储量最差的一年,同时“勘探储量与产量”的比率目前处于2011年以来的最低水平。

1、“想增但增不了”的欧佩克+

理想是美好的但现实是骨感的,欧佩克虽然想要重启增产,但是却面临成员国产能已达上限的尴尬处境。

据彭博社透露,欧佩克+老大俄罗斯就率先“服软”。俄罗斯的主要原油商曾于去年11月表示,随着欧佩克+逐渐对产量放宽限制,他们一直在提高产量,如今已接近满负荷。

其中,俄罗斯最大原油商“俄气”—俄罗斯天然气工业股份公司表示,该公司已没有闲置产能,如果想要持续增产,需要继续提高钻井速度。

俄气当时甚至还曾表示,为了遵守此前商定的OPEC+配额,公司已经启动了每天2.5万吨(约183250桶)的储备产能。

而除了俄罗斯之外,其他成员国近期也过得不平静,比如哈萨克斯坦。

因反对液化天然气涨价而爆发的动乱,哈萨克斯坦全国已经进入紧急状态。而该国最大油田 Tengiz也被迫调整生产计划,据悉哈萨克斯坦的石油产量占到全球的2%,

俄罗斯经济商BCS Global Market石油和天然气高级分析师Ron Smith表示,如果短期内骚乱难以平复,可能会对哈萨克斯坦的石油工业造成重大影响。

“产油大户”利比亚也陷入了增产瓶颈。去年利比亚还能够保持每日100万桶的产量,但是目前已经下降了25%。

2、“能增却不想增”的美国

相比于欧佩克组织,“页岩油王者”美国陷入了更加无奈的境地,其国内石油厂商面对看涨的油价完全“不为所动”。

简单来说就是,多数页岩油公司都不想投资扩产,而由于页岩油井的产量主要集中在开采后的2-4年,所以一旦暂停用于新油田的资本投入,页岩油产量将难以维持。

而不想扩产的深层原因有好几个。

首先是美国页岩油厂商不想再重蹈增产后油价下跌的覆辙。2015年后,不少厂商陷入“油价反弹—增产—供给增加—油价下跌—被迫减产”的循环之中,之后2020年的负油价更是因此致使数十家企业破产,严重打击了页岩油产业的信心。

同时,投资者和银行也不希望石油厂商继续扩产,他们更希望石油商能够尽早偿还在繁荣时期欠下的债务,并发放分红。

再加上,由于政府对ESG(环境 、社会和公司治理)的偏爱,导致石油巨头们已经将未来的投资重点偏离了页岩油,绿色能源更受到青睐。

这就导致截止去年12月24日当周,美国原油库存减少358万桶,至约4.2亿桶,是自9月24日当周以来的最低库存。

在供需偏紧的形势下,多个权威机构已经放出了看涨油价的信号。

高盛集团全球研究主管Jeff Currie在接受彭博采访时提到,目前全球只有沙特阿拉伯和阿联酋的产量能够超过2020年1月前的水平,所以这将导致石油供应在接下来三到六个月内收紧。

摩根士丹利表示,由于去年全球石油库存减少约6.9亿桶,所以预计布伦特原油价格将于今年第三季度攀升至每桶90美元的高位。

而摩根大通也表达了相似的观点,该机构认为2022年布伦特原油平均价格将达到88美元/桶,并在三季度的某些日期突破90美元/桶,到2023年将微跌至82美元/桶。

本文来自华尔街见闻,欢迎下载APP查看更多