摘要:上周,国内粕类期货小幅振荡。全国大豆压榨量继续提升,全国压榨大豆为167万吨,此前一周为158万吨,但低于市场预期的175万吨。后续两周压榨量可能提升至175万—180万吨/周。价格方面,天津贸易商基差报价2009合约+100元/吨,南通贸...

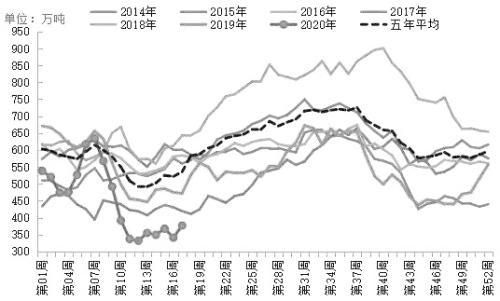

上周,国内粕类期货小幅振荡。全国大豆压榨量继续提升,全国压榨大豆为167万吨,此前一周为158万吨,但低于市场预期的175万吨。后续两周压榨量可能提升至175万—180万吨/周。价格方面,天津贸易商基差报价2009合约+100元/吨,南通贸易商价2980元/吨左右,广东地区工厂以执行此前销售合约为主,基本没有现货报价;相比一周之前的报价,北方豆粕价格普遍小幅下跌,基差较前期略有回升。上周,沿海油厂大豆库存为377万吨,此前一周为341万吨,全国豆粕库存继续保持极低状态,为17万吨。

上周,国内大豆和豆粕现货紧张局势并未如此前市场预期的那样得到缓解。油厂开机率因大豆到港缓慢仅小幅提升,由于大豆到港排船表显示后期到港量比较大,目前预计5月至7月的月度到港量分别为1000万吨、950万吨和950万吨。当前大豆船无论是行驶速度还是到港速度,均慢于市场预期,因此此前市场普遍预计的5—7月大豆到港顺畅,油厂供应无碍,现货基差将陷入疲软,这种局面可能难以实现,尤其是豆粕现货在5月下旬之前都将保持极度紧张状态。由于疫情暴发后影响了国内禽类补栏,导致4月消费略显疲软,自5月开始国内消费将持续发力,即使国内饲料需求仅小幅增加,按照国内极低的大豆和豆粕库存来算,后期两者库存水平也只是回到正常偏低水准。而如果后期大豆到港依然往后延误,或者产地装运出现波折等情况,国内现货可能会继续保持十分紧张状态,从而更加刺激中下游的采购需求,国内消费需求可能较上年明显增加。另外,东南亚国家前期采购阿根廷豆粕量不足,可能驱动东南亚国家转向我国采购豆粕,会进一步压低国内大豆库存,豆粕累库将始终无法进行,对于现货价格走势不宜过分悲观。

当前市场焦点在美国播种进度上,上周全美大豆播种率为8%,去年为2%,5年均值为4%。玉米播种进度也快于市场预期,说明当前播种进度还未受到疫情的影响,随着播种的快速展开,市场焦点将有所转变,后期需关注6月30日的种植面积报告,这份报告是对今年全美作物种植面积的再次预估,是最重要的报告之一。另外,往年正常的天气炒作时间为7月至8月,但今年受疫情影响,整个市场心态发生微妙变化,天气担忧可能会提前。

图为近几年全国大豆周度库存对比走势

(作者单位:金瑞期货)

本文源自期货日报